7000万泛用户、500亿市场,瑜伽成为中国女性第二大运动

独家抢先看

文|林苑

中国女性消费力崛起带动瑜伽习练风潮,瑜伽正成为一种重要的生活方式。艾瑞咨询《2021年中国瑜伽行业发展趋势研究报告》显示,2020年超六成中国女性运动健身爱好者参与过瑜伽习练。预计在未来瑜伽行业增长主要来自高速增长的泛人群及核心人群,以及线下瑜伽馆及工作室的课程收入。

瑜伽已成中国女性第二大运动

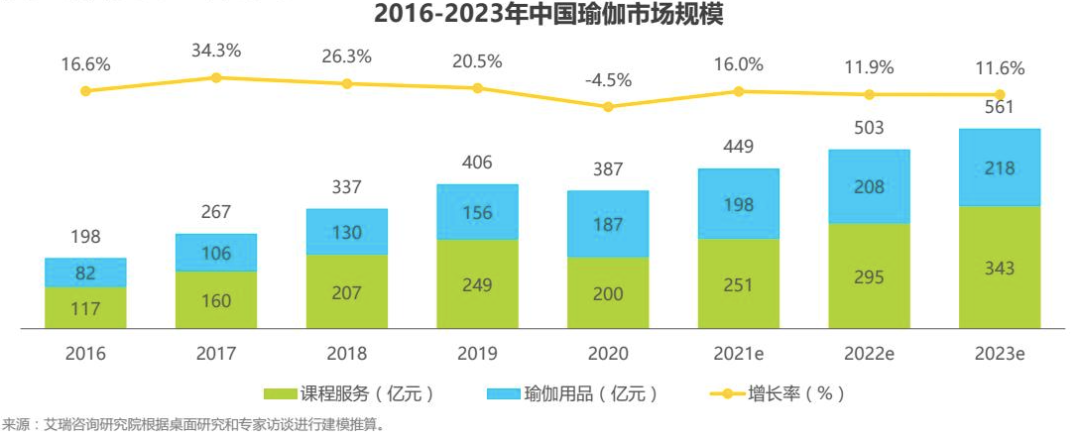

瑜伽从80年代进入中国发展至今,行业进入了初具规模的快速发展后期,逐渐走向成熟。《报告》指出,2020年中国瑜伽行业市场规模达387亿元,未来随着用户群体健康意识提升以及瑜伽服务与理念的进一步普及,在课程与行业的价值驱动下,中国瑜伽行业将继续稳步发展,预计2021年瑜伽行业规模将达到449亿元水平,2023年中国瑜伽市场规模将破500亿人民币。

2016-23中国瑜伽市场规模

艾瑞调研数据显示,近一年具备运动行为的人群中有22%的比例参与过瑜伽/普拉提类运动,90后为瑜伽主流群体。

收入水平提升和生活方式升级改变了女性群体的消费偏好,女性消费者在消费动机和产品选择上注重自我表达与分享,因此极大程度推动了瑜伽习练的风潮及用品消费。瑜伽已成为中国女性第二大运动,仅次于跑步。

瑜伽成中国女性第二大运动

据了解,2021年全国专业瑜伽场馆约有300-500万瑜伽重度用户,超300万中度瑜伽用户,超7000万泛瑜伽用户。会员基础年消费多在5000-6000元,中档年消费多在7000-10000元,高档年消费多在10000元-20000元。

瑜伽重度用户达300-500万

瑜伽重度用户画像为25-40岁,高收入、高消费的城市女性居民为主,她们是线下瑜伽馆会员,有稳定的瑜伽习练习惯,对教练和品牌要求较高,课程年消费水平高。

泛用户以20岁以上的城市女性居民为主,通过体验课程、瑜伽视频、服饰配件等接触过瑜伽课程、服务或产品。

2021年全国有超7000万泛瑜伽用户

头部企业效应初显

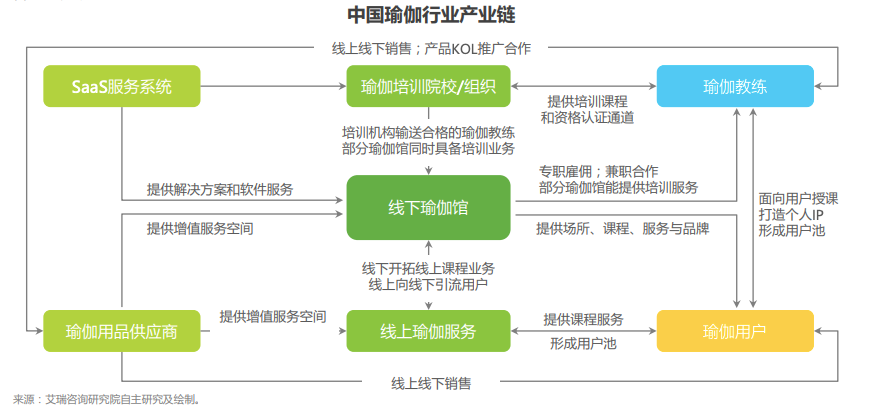

中国瑜伽行业以课程服务为中心,衍生出一条包括瑜伽用品、教练培训、SaaS服务在内的产业链。头部线下瑜伽馆横跨线下课程、线上课程、教练培训、瑜伽用品及衍生服务于一身,是瑜伽行业的主体单位,瑜伽教练及课程服务是核心资源,其中头部瑜伽品牌的会员续费率可达70%。

中国瑜伽行业产业图谱

目前全国在册瑜伽馆数量突破6.5万家,行业市场集中度较低,呈现高度分散的竞争格局。大型瑜伽馆数量约占比10%,中型瑜伽馆数量约占比45-50%,小型瑜伽馆数量约占比45-50%。

从地域分布看,国内瑜伽馆主要集中在经济相对发达的地区,一线城市竞争相对饱和,新一线和二线城市发展迅速,并有向低线城市发展的态势,未来主要竞争将在二三线城市。

青岛海景瑜伽馆

当前,瑜伽行业六大商业模式为线下运营、线上运营、To C课程服务、To C平台服务、To B教练培训。

线下运营:综合考虑目标受众、人员配比以及运营成本等因素,不同规模的瑜伽馆在业务类型和运营模式上存在明显差异,“口碑”是主要获客手段;

线上运营:线上瑜伽服务供应商凭借丰富的资源优势,更易打通用户、内容、渠道等多个环节,从而构建相对完整的运营链条,对用户需求实现精准覆盖。

居家瑜伽场景

To C课程服务:由于不同城市的行业发展成熟度不同,考虑到会员保有率与会员体验感等因素,会 员卡定价水平存在一定地域差异,例如同一连锁品牌瑜伽馆,新一线城市门店年卡价格仅为一线城市的80%左右。以会员制俱乐部为主要商业模式的瑜伽馆盈利状况多为微利。

To C平台服务:增设美容、水疗、健康餐食、育儿等围绕女性会员的多元化服务,以此来满足高端女性消费人群的多方面需求。

To B教练培训:常规教练培训分为集训营与工作坊两种形式,前者周期相对较长,一期课程一般持续2-3个月;后者培训周期较短,一般为3-5天。短时间内多次消费,加之客单价几乎与会员年卡价格持平,因此利润率更高,未来可发展空间也更大。

中国瑜伽大使林敏

《报告》指出,瑜伽馆在发展过程中,面临的资金压力主要表现为新店扩张慢、运营成本高与现金流转慢;同时在人才端面临的发展困境主要体现在教练结构不稳定、教练专业度不足以及场馆对教练的管理能力存在局限三个方面。

预计从2021年开始,瑜伽行业市场集中度将进一步提升,头部企业或将发挥规模及创新优势,围绕硬件环境、运营服务、创新模式等核心竞争要素打造差异化的品牌优势与核心竞争力。

户外瑜伽场景

中国瑜伽行业五大发展趋势

双十一期间,以瑜伽裤为代表的运动服饰装备受到女性消费者的热捧,成交额屡创新高。京东“开门红”活动开始10分钟时间内,高端专业女性瑜伽服成交额同比增长250%。京东高潮日前2小时,李宁瑜伽用品成交额同比增长约10倍,李宁和AXB爱暇步位居瑜伽舞蹈品类国货品牌前列。此外,Keep瑜伽垫在京东、天猫同时领跑大促交易指数。

钟楚曦演绎李宁瑜伽系列

近些年瑜伽的火热也刺激了资本进场加持,软银领投“男版Lululemon”品牌Vuori4亿美元融资,继续拓宽瑜伽用户规模,而在服务端也有融资案例显现。垂直瑜伽行业数字化SaaS服务商于2020年8月完成500万元种子轮融资,其拥有市场上最全的瑜伽场馆知识图谱,自研核心技术专利通过大数据分析并预警客户流失的风险,为瑜伽馆提供从线索挖掘、商机触达、客户管理到成单分析的全流程智能销售服务。

对于未来趋势,《2021年中国瑜伽行业发展趋势研究报告》总结为以下五点:

用户群体持续扩大:一线城市市场相对成熟但竞争激烈,在高端用户的争夺上,有能力推出差异化、个性化和创新性产品的头部品牌更有优势;二三线城市的用户消费升级需求上升,预计是未来瑜伽付费用户规模扩大的主要来源之一,但高客单价对付费用户规模扩大有所限制,仍需要中低档服务加快市场教育。低线城市和下沉市场将由小型场馆和个人工作室引领市场探索工作。

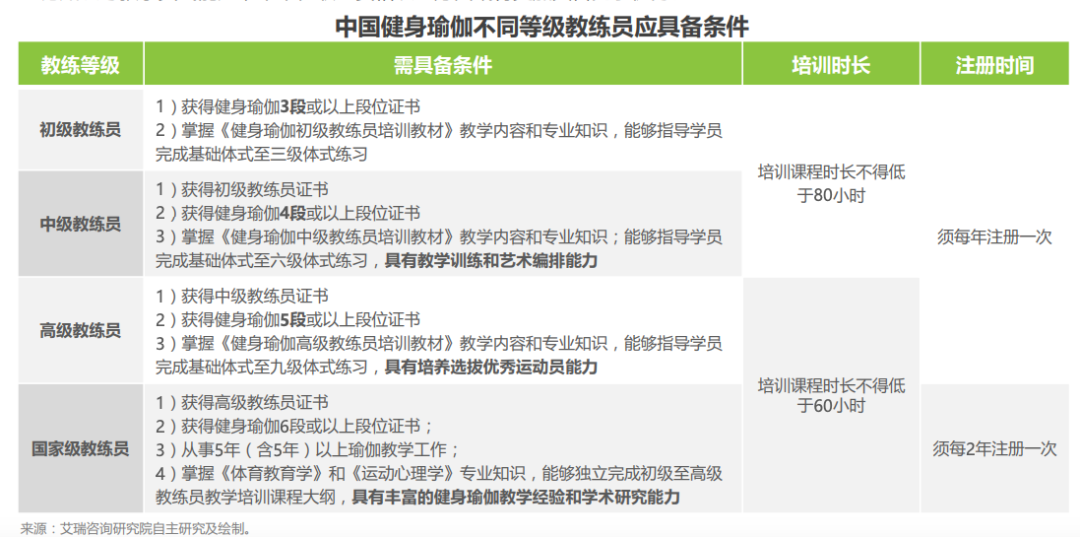

学院派教练的优势将在未来体现,国家层面的认证力度上升。

中国瑜伽教练等级

围绕用户的体验拓展平台化多元服务:能否实现精细化运营是瑜伽品牌未来发展的关键因素之一,简化课程预约流程,加快场馆的数字化平台建设,借助大数据平台优化会员管理体系,结合会员的不同需求为其提供更加精准、更具人性化的综合服务体验,从而提升用户粘性、延长用户生命周期、降低获客成本。

特步瑜伽系列

规模化运营:具有绝对领先地位的超大规模直营品牌尚未出现,对二三线城市而言,瑜伽馆的一次性投入成本相比一线城市较低、选址范围相对更广,未来品牌可以通过直营与加盟等组合扩张模式抢占下沉市场,快速布局扩张,率先占得市场先机,实现规模化运营。

生态打造:围绕女性消费建立以瑜伽课程为核心,美妆护肤、时尚、母婴、健康餐等周边衍生服务为辅的本地化女性综合服务生态圈将是瑜伽品牌的关键竞争要素。

361°瑜伽系列

在体育大生意看来,瑜伽作为备受女性欢迎的运动项目,其市场开发价值远未到达天花板。

众多网红教练、流量博主、娱乐圈明星正吸引大学生、年轻白领入坑,带动相关产品与服务消费。如同张蓝心早年通过练习跆拳道晋身成家班的一员,动作女星母其弥雅(MIYA)同样以体育作为个人特色。母其弥雅除了担任中印瑜伽大会的形象大使、中国瑜伽形象大使,其也出演了《功夫瑜伽》、《急先锋》等作品。

母其弥雅这组水下美人鱼照片是为PADI拍摄的潜水运动宣传广告,瑜伽本身也有与水上运动、康养等跨界的可能性。例如,在欧美较为流行的桨板瑜伽,近年来在海南、香港等地也有不少玩家。相对于沿海地区,桨板瑜伽在内陆更有泳池、湖面等多元的静水拓展空间。而从大健康的角度来讲,无论城市还是自然环境下的瑜伽冥想修行项目,均具备得天独厚的康养向路径发展优势。

母其弥雅

此外,到2028年,运动休闲市场规模预计将增长到5490亿美元,该领域的新兴子趋势为轻奢Athflow风,随着更多服饰品牌入局,瑜伽的产业链将更为完备。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”