国米易主背后,1900亿“华尔街秃鹫”再度收割

独家抢先看

国际米兰的新“主人”,主要从事“刀口舔血”的不良债务和垃圾债券投资。“主人”背后的“大脑”,则是一名对体育颇有见地的高风险投资人。

文|罗冉峰

跟很多美国商界人士一样,霍华德·马克斯也十分关注体育。他个人有一个连载多年、被称为“备忘录”的专栏,介绍其投资哲学,当中引用过不少与体育相关的事例或体坛名人的名言。

例如棒球界传奇、人称“MLB史上最伟大捕手”的尤吉·贝拉不但以球员和教练生涯的彪炳战绩而著称(合计13次世界大赛冠军),还因他那些充满“禅机”的名言而为人津津乐道。有一次他谈到怎样选择餐厅:“如果一家餐厅人太多,就再也没人去了。”

这句话背后的悖论显而易见——如果餐厅没人去,怎么会人太多?如果人太多,怎么能叫没人去?但马克斯指出,投资市场就是如此“奇葩”。如果存在大家都觉得能占便宜的交易,交易就不会再有真正的便宜可占。

橡树资本联合主席霍华德·马克斯

图源:橡树资本官网

在“占便宜”方面,年近八旬的马克斯很有发言权。他最重要的身份是橡树资本管理公司的联合主席。橡树资本是全球最大的不良债务投资机构,通过抄底投资存在巨大经营压力或处于破产边缘的企业来“淘金”。本来橡树资本与大多数马克斯援引过的体坛名人一样,对中国球迷来说都比较陌生。但最近橡树资本在国内名声大噪。

因为它取代了苏宁集团,成为意大利足球劲旅、刚夺意甲第二十冠的国际米兰的控股方。

01

高风险投资的哲学

一笔三年债务到期,令国际米兰正式结束“苏宁时代”。2021年,时任国米主席、苏宁创始人张近东之子张康阳以手上的俱乐部股权为抵押,获橡树资本贷款3.95亿欧元。到2024年5月21日还款日时,国米未能如期偿还贷款,橡树资本按照贷款合同所协定,掌握了国米99.6%的股份。

橡树资本这笔贷款的年利率高达12%,但正如近期各类评论所言,利息只是添头,橡树资本瞄准整个国米俱乐部的资产。凭借“苏宁时代”的两次意甲冠军、两次意大利杯冠军、三次意大利超级杯冠军、一次打进欧冠决赛的竞技佳绩,俱乐部市值显著上升。按照2016年苏宁以2.7亿欧元拿下国米68.55%股份来计算,俱乐部整体估值约4亿欧元。而据《福布斯》最新统计,国米当下估值9.26亿欧元。扣除约4.34亿欧元的其他欠债,橡树资本大概以4亿欧元的代价掀动了接近5亿欧元的净资产。

2022年,张康阳庆祝国米夺得意大利杯

好像投资回报不见得特别理想,但是作为第七家控股意甲俱乐部的美国公司,橡树资本也许跟其他盘踞在意甲赛场上的美国投资界同行一样,有自己的如意算盘。

根据其官方介绍,橡树资本创立于1995年,由霍华德·马克斯、布鲁斯·卡什、拉里·基尔、理查德·梅森和谢尔登·斯通共同创立,马克斯与卡什担任联合主席。橡树资本目前在全球北美、欧洲、中东、东亚(包括北京、上海、香港三座中国城市)、东南亚、南亚和澳大利亚设有逾20家办公室,管理着总值达1920亿美元的资产。

橡树资本从不掩饰它逐利的要求。这除了体现在其描述自身使命为“在可控风险下以高度诚实的经营态度,提供丰厚的投资回报”之外,还通过橡树资本瞄准的主要领域来反映——不良债务和高收益债券。“高收益债券”是一种充满粉饰的说法,实际上也被称为投机债券或垃圾债券,指的是信用评级低于BBB(惠誉、标准普尔标准)或Baa3(穆迪标准)。这类债券风险显著,但相应地债券发行方为了融资,愿意提供较高的利率。因此,跟投资不良债务一样,投资高收益债券往往也是针对于市场中风雨飘摇的标的。投资对象随时可能“翻船”,但如果入场离场的手段和时机得当就会获得更大利润,可谓富贵险中求。

橡树资本官方介绍

图源:橡树资本官网

这种刀口舔血的生意,橡树资本玩了近二十年。现在不良债务业务被改称为“机会主义信贷”,和与高收益债券业务一起归入橡树资本的“信贷”业务分支中。信贷业务相关资产占企业总资产接近七成。

橡树资本的核心大脑之一马克斯更加是行业内旗帜式的人物。他20世纪70年代开始负责管理花旗集团的高收益债券部门,80年代加入到TCW集团后开始搭建首个由大型金融机构管理的不良债务投资基金,最终在90年代与另外四位拍档一起成立橡树资本。

橡树资本的官方“投资哲学”包括六大要点:风险控制至上、强调持续性、瞄准低效率市场、重视领域专精、不以宏观前景预测为主导、否认市场时机。这些信条对于投资高风险高利润的领域来说可谓有针对性指导意义。例如“不以宏观前景预测为主导”,其中一个原因可能在于宏观经济不被看好的状态下,企业经营压力增大,反而出现更多符合橡树资本投资风格的标的。又如“否认市场时机”,意味着橡树资本雷厉风行,不会等待什么“完美时机”,一旦标的价位有利可图就立刻出手,正如其金融界外号“华尔街秃鹫”所形容,闻血腥味则飞速而至。

02

风险真的能控制吗?

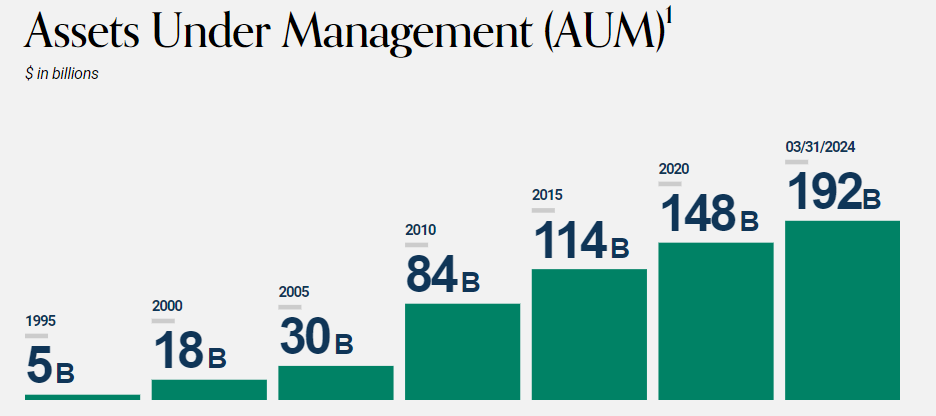

而最耐人寻味的信条,当数“风险控制至上”。根据橡树资本对外公布的数据,2020-2024年期间,其管理的资产增值500亿美元。坊间更传闻而是多年来橡树资本平均年收益率达19%,可见其业务蒸蒸日上。既然橡树资本投身于一个险中求胜的世界,怎样保证总能全身而退?

从国际米兰这个案例也许可以一窥究竟。2021年,受疫情冲击以及母公司资金困难影响的国际米兰陷入财务困境。橡树资本看似愿意给“救命钱”,然而代价是借方手中的国米股份。这意味着即使苏宁张氏一方未能如期还贷,橡树资本至少也拿下一家百年传奇足球俱乐部。

这家俱乐部的价值又是否值得橡树资本投入4亿欧元呢?这就要结合橡树资本“一事一议”的投资风格来讨论。橡树资本声称其投资流程自下而上地展开,基于对公司的针对性研究来决策。换言之,橡树资本要对投资对象进行“起底式分析”。例如评估国米时,首先确定俱乐部保持较佳竞争力,球迷基础比较扎实,商业开发水平稳健;然后考察其所在联赛的发展状态,意甲是传统四大联赛,但是近年整体商务运营成绩不够突出;继而再看整个足球界的形势,欧洲俱乐部赛事的奖金持续上升,更多国际投资者涌入足球界,头部赛事版权收益、赞助收益水涨船高……结合这些信息,橡树资本自有一番对国米的评价。

橡树资本资产增值趋势

图源:橡树资本官网

可见橡树资本的风控有多种方向。具决定性因素的是评估投资对象价值的机制,做好投入力度与估值之间的匹配。协调性因素是具体的合同内容,要以谈判强势方的姿态取得更有利的条款,如这次借贷中苏宁一方的高利息和股份抵押。

还有一个方向与隐藏在“强调持续性”这一信条背后。就像这一次投资国米,在张康阳即将找到新的债主“以债还贷”之际,橡树资本却动用手段阻止了张康阳融资,显然没有打算收回本金利息后就鸣金收兵,而是看好控股国米后争取更大的收益。持续性意味着橡树资本对一些具体项目长期把握的倾向,从中挖掘更大的利润点。如果有更多项目能获得高收益,那意味着即使出现其他受挫的项目,整体的投资回报也能处于正值水平。

对于橡树资本究竟怎样评估国际米兰的价值,我们不得而知。同时,橡树资本也未必能保证直接持有国米是最好的投资结局。但马克斯在专栏中的一些观点可以帮助我们约略体会这种金融大鳄的操盘思路。他在2024年4月一篇较新的文章中,引用了国际象棋大师莫里斯·阿什利拆解棋局的观点。阿什利指出,有的棋局只有牺牲某些棋子才能取得胜利。这些棋子可以分为两类。第一类叫做“假牺牲”,即能轻易计算出丢了这颗棋子后的有利局面的情况;另一类是“真牺牲”,丢棋子的收益不能立刻呈现,优势可能在于更多的活动空间、突出对手的破绽或者在关键区域增强攻击力等等。

国际象棋大师阿什利

在国米这个案例中,橡树资本捞回本金赚利息退场也许就属于“假牺牲”,收益显而易见。而持有国米则是“真牺牲”,从国米自身的债务、转会市场及基础设施投入,到意大利的低迷经济,都有可能导致橡树资本收益打折扣甚至亏损。然而马克斯主张的是“真牺牲”。他写道:“赚取高回报——无论是绝对回报还是相对于市场上其他投资者而言——都要求你承担真正意义上的风险。要么在追求绝对收益时有可能亏损,要么在追求优异表现时有可能表现不佳。在每种情况下,两者都密不可分。”

说到底,“风险控制至上”,在橡树资本和马克斯所从事的行业中只是一种修饰性说法。实质上,在最终决策时,他们一定是在试探成功与失败之间的空间。就像马克斯在2015年的另一篇文章中引用网坛名将德约科维奇的话:“我相信有半数网球比赛胜利在你踏入球场前就已经成型了。如果你没有自信,就会被恐惧占据,然后你变得要应付更多的挑战。”德约这一类超级巨星,会力图将球打得更贴近界线或者球网顶部,他们要相信自己有能力将球打到自己想要的位置。橡树资本和马克斯也会坚持相信自己的判断,在不良债务的大棋盘上行出险着。

03

有待验证的国米未来

引用德约话术的文章名为“体育世界的启发”,本文开头的贝拉名言也来自同一文章。马克斯估计确实是比较懂体育的人,不时就会在专栏中以体育来类比投资。

但国际米兰球迷担心橡树资本懂不懂国米。竞技高光让国米球迷给予“苏宁时代”正面评价,而美国投资人逐利而来,很难说竞技表现会不会也成为其获取利润的“真牺牲”。

在《体育世界的启发》中,马克斯倒是继续通过引用体育案例来解释风险。这次他谈到的是一件事件——2015年的第49届超级碗。新英格兰爱国者以28:24逆转西雅图海鹰,汤姆·布雷迪被“封神”。马克斯讨论了海鹰最后时刻的进攻。比赛剩余27秒(马克斯写成26秒),海鹰压到爱国者的一码线、剩余一个暂停。大家都以为海鹰会把球交给跑卫尝试达阵,但教练皮特·卡罗尔安排了传球。随着传球被爱国者球员截获,爱国者将优势保持到最后。

马克斯认为,当大多数人批评卡罗尔头脑发热、居然不选择跑卫达阵时,这个决定并不一定是错误。首先,那个赛季里还没出现过一码线传球被拦截的情况,也许卡罗尔预期的最坏结果是传球失败、停表再开球;而如果交给跑卫达阵,假如他被拦截就不会停表,导致海鹰只能匆忙进攻或者使用掉宝贵的最后一次暂停。另外,跑卫马尚·林奇在2014年281次持球,有7.8%的概率遭遇挫折,并且四次一码线得球后只有一次达阵成功,成功率20%;而爱国者防守球员马尔科姆·巴特勒是一名新秀,海鹰的资深外接手里卡多·洛克特面对他会更有优势。所以综合来看,传球并非绝对错误的选择。

马克斯甚至表示,觉得卡罗尔应该选择显而易见的跑卫战术的人,只是“第一层级”的思考者,他们只看到最基础的可能。而“第二层级”思考者则会发现,采取其他战术更有机会打破对手预期,创造新转机。马克斯最后提出一个“平行宇宙”理论,在另一个世界,可能卡罗尔的这一招会得手。那究竟卡罗尔的抉择是否错误呢?

前西雅图海鹰主教练彼得·卡罗尔

他用加粗字体给出自己心目中的答案:“好的结果不代表正确的决定,坏的结果不代表错误的决定。”重要的是达成决定的过程是否合理,包括:1. 导致决策的过程的质量;2. 决策有效的先验概率(这完全不等同于决策是否会成功);3. 其他可选的决策有没有考虑到;4. 有没有合理推演决策后出现的所有可能的事件;5. 哪些决策的成功率最高。

无数赛事——包括逆转、爆冷、绝杀等等——证明,体育是一个做对决策却同样会失败的世界。当一个带着同样投资理念的企业,入主一家体育俱乐部,似乎根本没有人应该打包票这一项投资必定成功。

国际米兰球迷也许只能祈祷,橡树资本将在其他体育市场上化腐朽为神奇的案例移植过来。很多人提到橡树资本还持有法乙俱乐部卡昂,但实际上其体育投资的精彩一仗来自收购体育品牌Quicksilver。2016年,橡树资本掏出1.75亿美元,帮助处于破产危机的Quicksilver资产重组,获得企业的控制权。

Quicksilver以销售冲浪、滑板、滑雪等带时尚风格的板类运动装备为主,旗下包括Quicksilver、Roxy、DC(时尚运动鞋品牌)等品牌,后来更名为Boardriders,并进一步收购了拥有Billabong、Element、Von Zipper等品牌的时尚运动装备公司Billabong国际。整个集团可谓回归正轨。此前体育大生意总结2020年东京奥运会和2022年北京冬奥会的金银铜牌得主所穿的运动服品牌时,Quicksilver、Roxy、Billabong等均榜上有名。

2023年,Boardriders转手给Authentic Brands Group,交易价格为13亿美元。这成为橡树资本在体育领域的代表作。

Quicksilver主营板类运动装备

图源:Quicksilver官网

Quicksilver的起死回生,大概会令国米球迷更有信心,橡树资本不一定是那种攫取传统欧洲足球资产价值的吸血鬼。但橡树资本的投资“一事一议”,马克斯又素来爱对“风险”侃侃而谈,谁知道“橡树时代”的国际米兰何去何从?

唯一可以肯定的是,多年从事高风险买卖的橡树资本,背后有从事高风险买卖超过四十年经验的霍华德·马克斯作为大脑——那些在低谷期与橡树资本产生关系的企业和企业所有者,就是风险本身。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”