8家体育公司财报背后的3个真相

独家抢先看

2024年,国际经济形势不确定性明显增强,地缘政治冲突加剧,全球体育用品供应链和价值链也在发生明显变化。

但与此同时,全球体育用品需求依然强劲,我国作为体育用品制造出口大国优势依然突出,国内市场促进体育消费的相关政策不断送来利好。

在这种情况下,中国体育用品上市公司们如何应对挑战并把握机遇,成为行业关注的重点方向。

今年二季度,体育用品上市公司纷纷发布2024年报和2025年一季报,氪体选取了8家具有代表性的上市公司,来一窥体育用品企业的实际经营情况和未来战略布局。

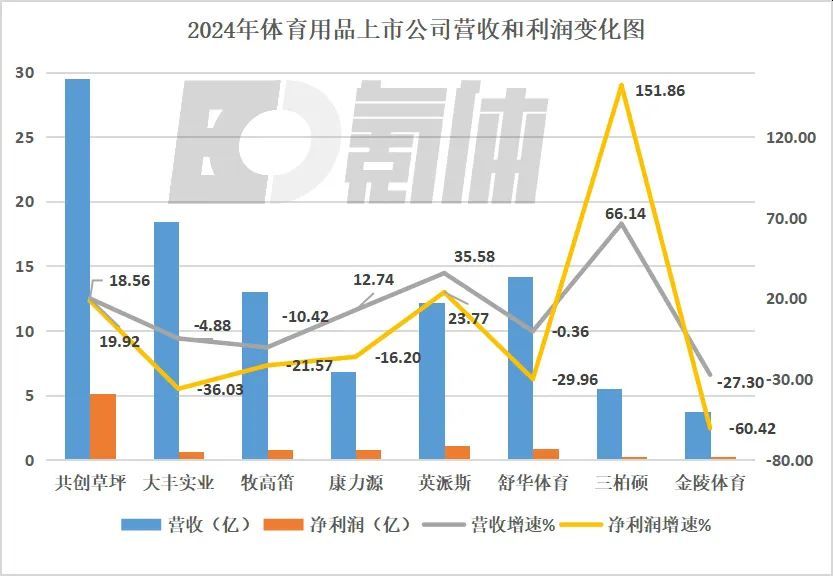

这8家体育用品上市公司分别为共创草坪、大丰实业、牧高笛、康力源、英派斯、舒华体育、三柏硕和金陵体育,下图为这些上市公司2024年及2025年第一季度业绩同比变化情况:

根据中国体育用品业联合会发布的《中国体育用品业年度发展报告(2024)》和《2025年一季度体育用品上市公司运行监测报告》,2024年体育用品上市公司总营收同比增长了10.11%,今年一季度营收增幅有所放缓。但具体到8家关注的上市公司中,2024年及2025年一季度其营收呈现分化状态。

8家体育用品上市公司,增长和下滑的企业各占一半。2024年,三柏硕营收同比增长66.14%,增速明显领先其他企业。

除此之外,英派斯、共创草坪和康力源也实现了明显增长。在4家营收下滑的企业中,金陵体育由于赛事周期因素影响,营收出现下滑。

《中国体育用品业年度发展报告(2024)》

进入2025年一季度,仅英派斯、共创草坪营收保持较高增速,大丰实业企稳回升。去年营收大增的三柏硕和康力源出现下滑,金陵体育一季度营收降幅高达26.09%。

在毛利率上,2024年超过一半的体育用品上市公司毛利率出现上涨,三柏硕毛利率从2023年的12.65%增长至22.54%,大丰实业毛利率从25.03%增长至33.37%,其他6家企业毛利率水平基本保持平稳,没有较大变动。今年一季度,体育用品上市公司毛利率基本保持平稳。

在净利润表现上,2024年仅共创草坪、英派斯两家企业净利润过亿,2023年这一数量为4家。超过一半的体育用品上市公司出现净利润下滑,仅共创草坪和英派斯始终保持增长。今年一季度,英派斯净利润增速放缓;金陵体育、舒华体育净利润均不同程度承压。

从上述两份报告来看,体育用品企业在2024年平均营业净利率,从2023年的8.41%下降至2024年的8.08%。2025年一季度,体育用品企业盈利能力也出现一定下滑。

这也与8家体育用品上市公司盈利率变化呈现相同趋势。2024年除三柏硕扭亏为盈外,其他7家体育用品上市公司净利率均处于下滑状态。今年一季度,8家上市公司中,5家企业净利率仍处于同比下滑状态。

在更能体现体育用品上市公司盈利能力的ROE(净资产收益率)指标上,我们可以看到,除扭亏为盈的三柏硕外,2024年体育用品上市公司ROE均出现下滑,多家企业ROE已经呈现出连续两年下滑的状态。在8家体育用品上市公司中,2024年仅共创草坪和牧高笛ROE超过15%,康力源、舒华体育、英派斯三家健身器材企业ROE在7%左右,金陵体育、三柏硕、大丰实业ROE为2.13%-3.21%不等。

综上所述,体育用品上市公司在营收、毛利率和净利率变化等方面的差异,显示出以往成熟的业务形态正在面临盈利能力下滑的窘境。因此,体育用品上市公司纷纷开始探索新的新的业务类型,寻求营收和利润增长点。

在复杂多变的市场需求、更多元的消费需求以及更领先的科技热点面前,体育用品上市公司们正在积极求变,寻找新的机遇。

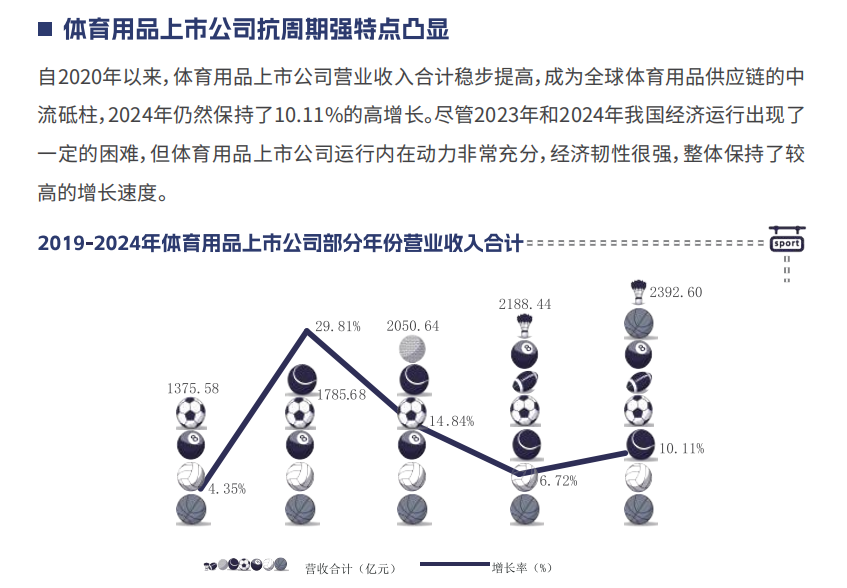

2024年,我国体育用品出口市场整体表现较为强韧,全年出口额达283.96亿美元,同比增长6.77%,这是我国体育用品出口金额在持续两年下滑之后,首次实现增长,这显示出体育用品出口逐渐企稳回升的趋势变化。

根据联合会发布的《中国体育用品对外贸易发展报告(2024)》,跑步机和其他健身器械成为体育用品中表现最为突出的品类。数据显示,2024年我国跑步机出口1673.63万台,同比增长44.70%。出口金额达13.58亿美元,同比增长37.08%。

其他健身器械出口额达50.47亿美元,同比增长22.13%,与跑步机品类一样已经连续两年保持较高增速。

《中国体育用品对外贸易发展报告(2024)》

这直接带动了外销业务为主的健身器材体育用品上市公司的业绩表现。在2024年,英派斯国外销售收入达9.55亿元,同比增长45.89%,海外业务为英派斯贡献了78.68%的营收。

同样的高增长也出现在主营跑步机等室内健身器材产品的康力源身上。2024年,康力源境外业务营收达5.53亿元,同比增长19.37%,占营业收入的比重提升至80.45%。

相比于营收规模更大、国内国外「两条腿走路」的英派斯和康力源,几乎全部为境外业务的三柏硕对出口市场的变化更为敏感。

在2022年和2023年,其营收持续大幅下滑,并在2023年出现亏损。到2024年,三柏硕营收同比增长66.14%,扭亏为盈,健身器材产品营收同比大增108.52%,蹦床产品营收同比增长40.03%。

海外市场的稳健需求,也在促进更多此前以内销为主的健身器械企业加速布局出口市场。如舒华体育,2024年其海外业务显著增长,新增超40个客户,并与拉美最大连锁健身俱乐部巴西Smart Fit Group建立合作。2024年,舒华体育境外营收达到2.79亿元,同比增长47.42%,占总营收的比重扩大至19.70%。

不同于健身器材出口的高增长,2024年国内人造草皮出口规模同比下降2.62%至4.55亿美元,不过行业龙头共创草坪凭借领先优势、海外布局等因素同样实现了业绩增长。2024年,共创草坪境外业务营收达到26.16亿元,同比增长21.02%。其中共创草坪越南子公司营收达15.40亿元,同比增长25.43%;净利润为3.50亿元,同比增长58.10%。

从行业角度来看,像共创草坪这样进行海外产能布局的方法论,也是近年来影响国内体育用品出口规模变化的重要因素之一。

对于体育用品企业来说,进行海外布局可以削弱地缘政治因素带来的巨大风险,为公司业务发展建设一个「缓冲带」,同时降低关税因素影响。

以共创草坪为例,越南工厂人工和能源成本低于国内,人工效率较低,供应链较不完善,较国内的综合成本优势并不明显,然而,相较于美国本土制造仍有巨大优势。今年4月底,共创草坪表示,即便美国对越南加征46%关税,其产品到达客户仓库的价格仍比美国本土制造的同类产品低30%左右。

在避险因素下,体育用品上市公司纷纷加大了海外产能布局。除较早布局进行海外产能建设的牧高笛、共创草坪外,康力源正在加速马来西亚工厂建设,预计今年量产;三柏硕越南公司也在稳步建设之中,有望成为公司海外布局的重要支点。

2024年,为体育场馆提供一站式产品及整体解决方案的大丰实业也加速了海外业务布局。大丰实业与亚奥理事会达成战略合作,成为后者一系列重磅赛事开、闭幕式创意策划与实施的独家合作伙伴。2024年,大丰实业海外业务营收约为2.69亿元,同比增长了超过12倍。不过,目前公司海外业务毛利率较低,有着较大的提升空间。

可以看到,对于体育用品企业来说,海外市场依然存在着巨大的机遇,即便是布局海外业务较晚的舒华体育也取得了较大的突破。

然而,机遇总是与挑战相伴而生,海外市场同样存在着巨大风险,国内体育用品公司们也在通过不同思路来应对这些风险,实现更稳健的增长。

除原有业务的海外拓展外,在2024年体育用品公司们纷纷启动了多元化业务探索,来寻找更多的业务增长点。

以健身器材ToB业务为主的舒华体育,将业务方向开始向下游拓展,打造新模式——舒华健身房。据今年4月的投资者调研记录显示,舒华健身门店已成功覆盖超20个城市及地区,直营与加盟门店数量超过50家,主要分布在福建、北京、上海等地区。2025年,舒华健身门店数量预计将扩展至170家。

如今,商业健身房「跑路」已经成为了消费者最关注的问题,舒华健身与招商银行建立了关于健身服务业务的资金监管机制,对加盟商收到的消费者预付款项进行全程资金监管及对应划拨,只有在加盟商完成对应服务后,方能使用相应金额的服务费。这一机制能够有效防范相关风险。

对于舒华体育来说,健身器材和商业健身房有着较强的协同效应。健身房既可以直接扩大器材销量,也可以作为旗舰器材的展示门店,一定程度上带动业务增长。舒华在健身器材细分领域内的专业形象、品牌效应及上市公司背书,也有利于增强健身爱好者对门店的信任度。

在2024年,舒华体育包括健身服务在内的其他业务营收同比增长了14.50%,但成本则扩大了40.44%,致使其他业务毛利率下降了17.09个百分点至14.50%。不过,目前这一业务尚在起步阶段,这一新业务的拓展具体效果仍有待市场进一步验证。

除舒华体育外,2024年牧高笛的品牌升级也颇受行业内外关注。在2021年和2022年迎来户外露营市场爆发之后,牧高笛迅速把握住机会,聚焦自有品牌业务,推动品牌升级。2024年,牧高笛推动冷山基因再次升级,打造从露营到徒步登山的全品类、高性能户外产品,实现徒步登山场景全覆盖和产品矩阵全覆盖。

年报显示,牧高笛打造睡眠、背负和穿搭三大核心产品体系。其推出的「冷山山地系列」服装系统有高透湿冲锋衣裤和暖壳功能棉服,装备系统有保暖可靠轻量的睡袋和气垫,以及特化补强的背包产品。

除产品及品牌升级外,牧高笛积极推动DTC线下零售+社群业务模式落地,全国首家旗舰店落地于上海港汇恒隆广场,这将有助于推动牧高笛的品牌建设。

由于2024年大型赛事较2023年有所减少,金陵体育年内业绩出现明显下滑。不过今年以来,金陵体育正积极探索ToC业务增长点,以打造城镇体育为支点孵化体育消费品牌矩阵,提升体育消费服务体验和品质,有望成为公司新的业绩增长点之一。近期「苏超」赛事的火爆,也让资本市场对金陵体育新业务有了更多期待。

体育用品上市公司进行业务多元化探索,不仅有利于拓展营收增长点,也有助于企业探索更具盈利能力的业务模式。

这一点在大丰实业的业务拓展中最能得到体现。大丰实业以舞台设备起家,逐渐拓展数字艺术科技、文体旅运营服务等新业务。2024年,其传统业务文体旅科技装备营收为10.72亿元,同比下滑22.72%,毛利率为32.34%。新业务数字艺术科技营收为2.72亿元,同比增长18.14%,毛利率达40.83%;文体旅运营服务营收2.62亿元,同比增长44.26%,毛利率达40.88%。两大新业务毛利率较传统业务要高出近10个百分点。

无独有偶,同样的情况也适用于牧高笛。牧高笛以做帐篷起家,近三年毛利率均在28%左右。如果其转型成为专业户外品牌,对比伯希和、探路者、三夫户外50%左右的毛利率,牧高笛将迎来更大盈利空间。

整体而言,多家体育用品上市公司正在加速探索新的营收和利润增长点。这些在新业务、新趋势方面探索,有望为公司奠定未来业务支撑点。

对于体育用品公司来说,新业务的探索需要全方位的资源支持,研发投入更是其中重要部分。好消息是,2024年大多数体育用品公司都扩大了研发投入规模。在8家体育用品公司中,有5家上市公司研发费用同比增加。或出于赛事周期因素影响收入预算等原因,金陵体育的研发费用缩减较为明显。

大丰实业研发费用高达1.04亿元,也是8家体育用品公司中唯一一家研发过亿的企业。共创草坪研发费用在多年持续增长的情况下达到了9042.84万元,在体育用品公司处于领先水平。舒华体育研发费用从2023年的2787.23万元增长至4367.37万元,增长幅度最大。

在研发费用率上,除牧高笛研发费用率在2%左右外,其他7家体育用品上市公司研发费用率均超过了3%,整体保持着较高水平,大丰实业更是达到了5.65%。2024年,舒华体育研发费用率从1.96%增长至3.08%,增长了1.12个百分点。

牧高笛冷山山地系列 图源:牧高笛官网

研发经费主要用于产品研发和升级,如致力于转型徒步登山全品类的牧高笛,研发主要集中在冷山山地系列产品线以及专业装备上。共创草坪较高的研发投入则用于完善运动草和休闲草的性能上。

另一方面,研发经费投入到了已经展现出强大实力的前沿科技领域,如人工智能和人形机器人。在AI的应用上,舒华体育在舒华智能触屏跑步机上推出新一代「AI健身助手」,能够即时输出包括训练频次、动作组合、强度分级的周计划,并支持按场景筛选居家徒手训练、健身房器械方案等场景化课程。

深耕健身器材行业的英派斯,则在2024年以1000万元投资了头部AI眼镜厂商李未可科技,并计划与其共同设立新公司,主要从事智能运动装备的研发、生产、销售。目前资本市场普遍看好英派斯健身场景与AI眼镜结合的潜力。

除舒华体育和英派斯外,康力源也在部分产品上接入了DeepSeek,用以优化产品智能,满足客户体验。

机器人业务则是另一个备受市场关注的热点。目前,体育用品上市公司中,仅有大丰实业开启了在人形机器人领域的探索,这一定程度上与其文旅商业运营的企业性质有关。

今年一季度,大丰实业与智元机器人签订战略合作框架协议,并成立合资公司,主要从事匹配文娱体旅商场景需求的人形机器人项目开发并实现商业化落地,建立了全国首个「整机企业+文娱体旅商应用场景服务商」的生态。对比无人机在文化表演领域的普遍应用,大丰实业与智元机器人的合作项目同样有着较为明朗的前景。

在研发上的重视以及在AI和人形机器人方向上的布局,体现出体育用品上市公司强化自身科技属性,增强市场竞争力的目标和努力,这也将是未来支撑体育用品公司们持续升级,保持业绩增长的源动力。

透过2024年财报,我们看到中国体育用品行业正经历一场变革。在需求韧性与外部挑战交织的大背景下,单纯依靠制造优势的时代已经过去。

体育用品上市公司都在加速转型,出海布局寻求增量;多元化探索深挖品牌价值;研发加码拥抱AI与科技……不难看出,体育用品行业的竞争图景正在向全球化运营+品牌力+科技驱动力的综合较量迈进。

谁能在这轮大浪淘沙中,更精准地把握需求变化、更高效地整合资源、更前瞻地拥抱科技,谁就能在重塑的行业格局中成为「破局者」与「引领者」。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”